Zahlreiche Bankkunden spielen mit dem Gedanken, ein DKB Unterkonto einrichten zu lassen. Ob das wirklich sinnvoll ist und mit welchen Gebühren Sie dabei rechnen müssen, erfahren Sie in diesem Ratgeber. Zudem stellen wir Ihnen eine deutlich attraktivere und absolut kostenfreie Alternative zum DKB Unterkonto vor.

Inhalt:

1. Das sollten Sie zum DKB Unterkonto wissen

2. Anleitung DKB Zusatzkonto eröffnen

3. Kostenlose Alternative zum DKB Unterkonto

4. Häufig gestellte Fragen

1. Das sollten Sie zum DKB Unterkonto wissen

Rund um das Thema DKB Unterkonto gibt es zahlreiche offene Fragen. Die Antworten zu den wichtigsten Themen erfahren Sie im folgenden Abschnitt dieses Ratgebers.

Was ist ein Unterkonto und warum ist es sinnvoll?

Ein Unterkonto ist ein eigenständiges Konto, welches mit dem Hauptkonto verbunden ist. Die meisten Bankkunden eröffnen ein Unterkonto, um eine klarere Trennung ihrer Finanzen vorzunehmen. Auf diese Weise haben Sie die Option, bestimmte Transaktionen voneinander zu trennen und Sie können Ihre Kontoführung übersichtlicher darstellen. So eignet sich ein Unterkonto beispielsweise in Ehen und Partnerschaften, bei Selbstständigen oder Freiberuflern, für Vermieter, für Wohngemeinschaften, für Vereine oder auch für Privatpersonen. Ein Großteil der Bankkunden nutzt ein Unterkonto als Sparkonto, als Haushaltskonto, als Mietkonto, als Tankkonto, als Reisekonto, als Steuerkonto oder auch für geschäftliche Transaktionen.

Bietet die DKB ein Unterkonto an?

Die DKB ist eine der wenigen Banken am Markt, welche keine klassischen kostenfreien Unterkonten anbietet. Bei der DKB haben Verbraucher lediglich die Möglichkeit, ein gebührenpflichtiges DKB Zusatzkonto zu eröffnen, welches jedoch nicht mit Ihrem Hauptkonto verbunden ist.

Dabei haben Sie die Option, das Konto als Einzelkonto- oder als Gemeinschaftskonto zu eröffnen. Richten Sie das Konto als Einzelkonto ein, sind nur Sie allein verfügungsberechtigt und haben die rechtliche Handhabe über das Konto. Falls Sie sich für ein Gemeinschaftskonto entscheiden, können Sie das Konto mit einem im Haushalt lebenden Partner gemeinsam führen.

Kosten und Gebühren DKB Unterkonto eröffnen

Wie bereits erwähnt, bietet die DKB kein klassisches Unterkonto an. Sollten Sie sich jedoch dazu entscheiden, ein DKB Zusatzkonto zu eröffnen, kostet dies 2,50 EUR pro Monat. Dabei ist es unerheblich, ob Sie einen monatlichen Geldeingang verzeichnen können oder nicht, die Kosten fallen immer an. Somit kommen jährlich 30,00 EUR Kontoführungsgebühren auf Sie zu, was für ein Zusatzkonto viel zu teuer ist.

Lohnt sich ein DKB Zusatzkonto?

Das DKB Zusatzkonto ist aus unserer Sicht nicht zu empfehlen, da sich die Leistungen der DKB in den letzten Monaten zunehmend verschlechtert haben. Einerseits zahlen Sie als Kunde der DKB hohe monatliche Kontoführungsgebühren von 4,50 EUR für Ihr Hauptkonto, falls Sie keinen monatlichen Geldeingang in Höhe von 700,00 EUR verzeichnen können. Andererseits fallen auch für das DKB Zusatzkonto Gebühren in Höhe von 2,50 EUR pro Monat an.

Rechnet man die Kontoführungsgebühren für das DKB Hauptkonto und das DKB Zusatzkonto zusammen, kommen monatlich 7,00 EUR an Kosten auf Sie zu. Das sind jährlich stolze 84,00 EUR, was unserer Auffassung nach viel zu teuer ist und bei anderen Banken deutlich günstiger geht. Wenn Sie nicht nur ein DKB Zusatzkonto eröffnen möchten, sondern mehrere Zusatzkonten erstellen wollen, steigen die Kosten noch weiter.

Zudem bietet die DKB nur sehr eingeschränkte Möglichkeiten, um Bargeld auf Ihr Girokonto einzahlen zu können. Außerdem hört man immer wieder Kritik über die Erreichbarkeit der DKB, wenn man vor Problemen oder Herausforderungen steht und einen kompetenten Ansprechpartner benötigt. Darüber hinaus hat die DKB im Vergleich zu vielen anderen Banken einen sehr hohen Dispozins, was auf Dauer sehr teuer werden kann.

Zusammenfassend lässt sich sagen, dass unser Expertenteam von der Eröffnung eines DKB Zusatzkontos abrät. Im 3. Abschnitt unseres Ratgebers zeigen wir Ihnen eine deutlich bessere und komplett kostenfreie Alternative auf.

2. Anleitung DKB Zusatzkonto eröffnen

Sollten Sie trotz der genannten Nachteile ein DKB Zusatzkonto einrichten wollen, können Sie wie nachfolgend beschrieben vorgehen:

Schritt 1: Kontoantrag aufrufen

Um ein DKB Zusatzkonto zu eröffnen, rufen Sie zunächst den Kontoantrag der DKB auf und klicken Sie anschließend auf „Jetzt Konto eröffnen“.

Kontoantrag aufrufen

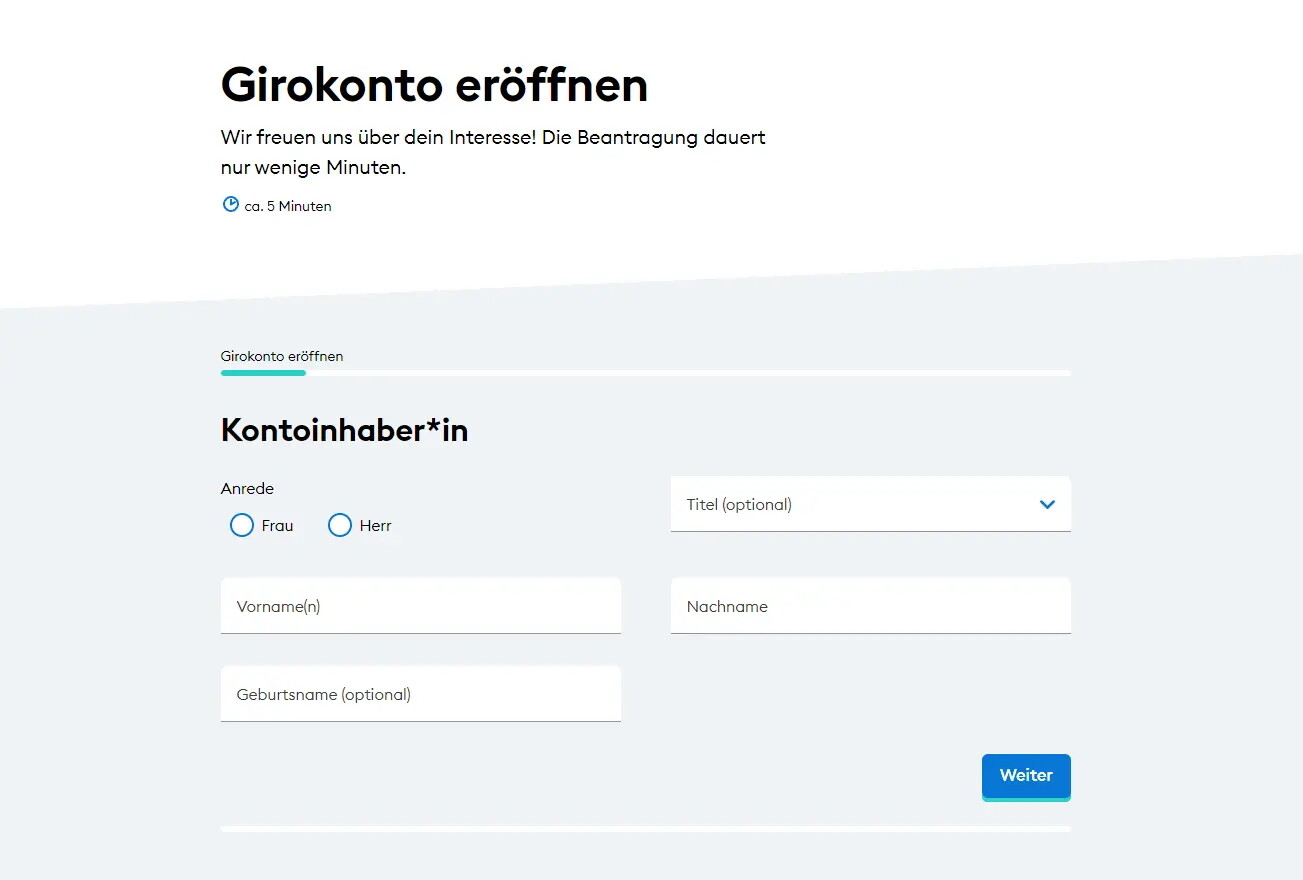

Schritt 2: Daten angeben

Im nächsten Schritt geben Sie bitte Ihre persönlichen Daten wie Name, Anschrift und Geburtsdatum an.

Persönliche Daten eintragen

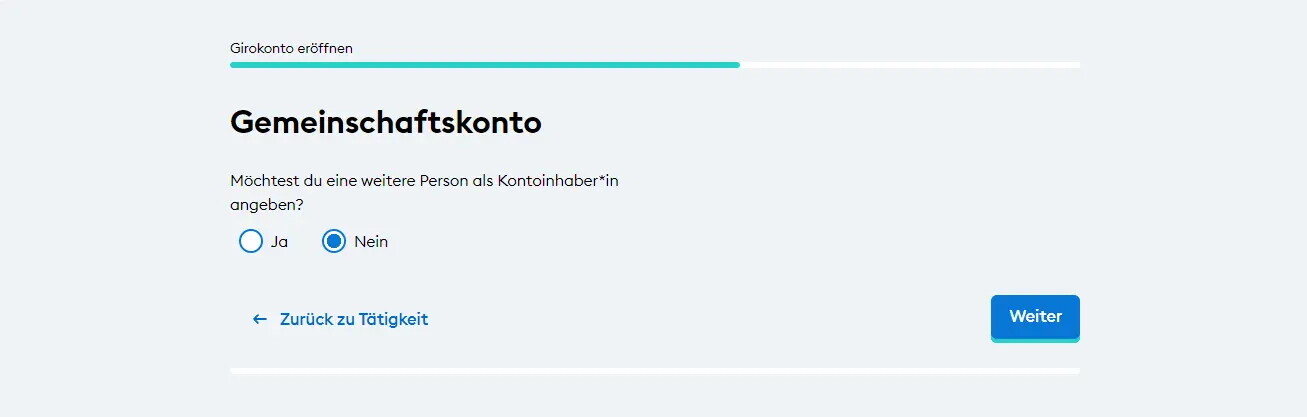

Schritt 3: Einzelkonto oder Gemeinschaftskonto wählen

Nun können Sie entscheiden, ob Sie Ihr Zusatzkonto als Einzelkonto oder als Gemeinschaftskonto eröffnen möchten. Klicken Sie anschließend auf „Weiter“, um zum nächsten Schritt zu gelangen.

Einzelkonto oder Gemeinschaftskonto wählen

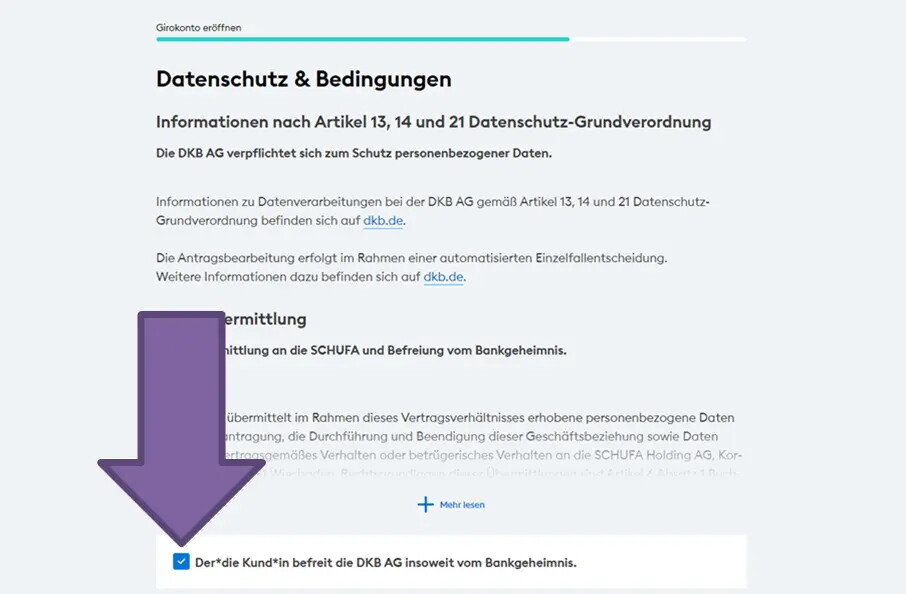

Schritt 4: Vertragsbedingungen zustimmen

Auf den folgenden beiden Seiten bestätigen Sie bitte die Datenschutzvereinbarung sowie die Vertragsbedingungen der DKB, indem Sie auf die grau hinterlegten Kästchen klicken.

Vertragsbedingungen zustimmen

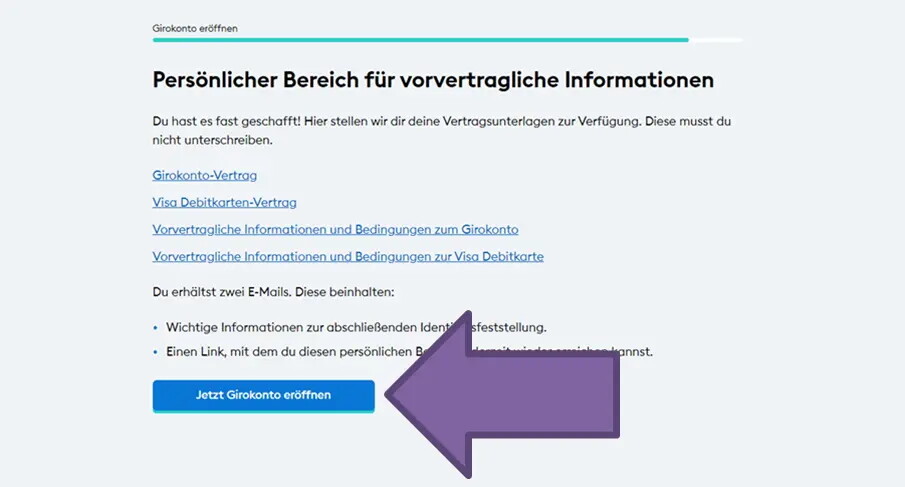

Schritt 5: Angaben überprüfen und Antrag abschicken

Im vorletzten Schritt überprüfen Sie Ihre persönlichen Daten erneut auf Richtigkeit und bestätigen mit „Weiter“. Anschließend klicken Sie nur noch auf den Button „Jetzt Girokonto eröffnen“, um den Antrag abzuschicken.

Antrag abschicken

Schritt 6: Legitimation

Im letzten Schritt erhalten Sie eine E-Mail von der DKB, in welcher die Kontoeröffnung bestätigt wird. Nun müssen Sie sich abschließend noch legitimieren. Dafür können Sie entweder die Video-Legitimation nutzen (Link in der E-Mail) oder Sie begeben sich mit dem in der E-Mail enthaltenen POST-IDENT-Coupon sowie Ihrem Personalausweis zu Ihrer nächstgelegenen Post-Filiale. Der Mitarbeiter am Postschalter wird nun kostenfrei die Legitimation für Sie durchführen.

Nach 2-3 Werktagen ist Ihr neues DKB Zusatzkonto eröffnet und Sie erhalten alle relevanten Unterlagen sowie Karten und PIN-Nummern mit der Post zugeschickt.

3. Kostenlose Alternative zum DKB Unterkonto

Das Girokonto der C24 stellt eine hervorragende Alternative zum DKB Unterkonto dar. Die C24 Bank ist ein Teil der Check24 Gruppe. Check24 ist das größte und beliebteste Vergleichsportal in Deutschland. Die C24 Bank besitzt eine deutsche Banklizenz und richtet sich nach höchsten Sicherheitsstandards. Ihr Guthaben ist durch die gesetzliche Einlagensicherung bis zu 100.000 EUR umfassend abgesichert.

Die C24 Bank bietet ihren Kunden ein dauerhaft gebührenfreies Girokonto an. Das Girokonto ist im Gegensatz zur DKB bedingungslos kostenfrei, ohne dass ein Mindestgeldeingang auf dem Konto erfolgen muss. Somit eignet sich das Girokonto der C24 nicht nur hervorragend als kostenfreies Hauptkonto, sondern auch als kostenfreies Zweitkonto. Das Zweitkonto der C24 können Sie beispielsweise als Sparkonto, als Haushaltskonto, als Reisekonto, als Tankkonto, als Mietkonto, als Steuerkonto und für vieles mehr nutzen.

Ebenfalls sehr erfreulich: Zusätzlich zu Ihrem Girokonto bei der C24 haben Sie die Möglichkeit, bis zu 4 kostenfreie Unterkonten zu eröffnen. Diese Unterkonten werden bei der C24 Bank „Pockets“ genannt und haben den Vorteil, dass jedes von ihnen über eine eigene IBAN verfügt. Auf diese Weise können Sie mit jedem Unterkonto der C24 Bank ganz normal am Zahlungsverkehr teilnehmen und Überweisungen ausführen.

Mit der dauerhaft gebührenfreien MasterCard der C24 Bank können Sie an allen Geldautomaten in ganz Deutschland und zusätzlich an allen Geldautomaten weltweit völlig kostenfrei Bargeld abheben. Darüber hinaus können Sie in über 40.000 Geschäften in ganz Deutschland wie zum Beispiel bei Aldi, DM, Müller, Penny, Netto, Edeka, Rewe, Norma oder Globus beliebig oft gebührenfrei an der Kasse Bargeld abheben.

Zudem können Sie mit Ihrer MasterCard online und in Geschäften weltweit völlig gebührenfrei bezahlen. Auch wenn Sie sich im Ausland befinden und mit Ihrer Karte bezahlen möchten, kommen keine Fremdwährungsgebühren auf Sie zu.

Mit einem Girokonto bei der C24 Bank haben Sie ebenfalls die Option, ganz bequem Bargeldeinzahlungen auf Ihr Girokonto vorzunehmen. Für diesen Service können Sie ebenfalls alle 40.000 Geschäftsstellen der oben genannten Einzelhandelspartner nutzen, um Bareinzahlungen an der Kasse durchzuführen. Auf diese Weise lassen sich nicht nur Banknoten, sondern auch Münzen einzahlen. Es dauert nur wenige Minuten, bis die Gutschrift auf Ihrem Girokonto ersichtlich ist. Zudem können Sie bei der Reisebank AG Bareinzahlungen zugunsten Ihres Girokontos bei der C24 Bank tätigen.

Weitere Vorteile der C24 Bank sind unter anderem eine Verzinsung auf Ihr Girokontoguthaben sowie auf das Guthaben auf Ihren Unterkonten, auf Wunsch die Einrichtung eines besonders günstigen Dispokredites oder die Möglichkeit, dass Sie beliebig oft absolut kostenfrei Echtzeitüberweisungen tätigen können. Auf diese Weise können Sie noch schneller als bisher Gelder senden und empfangen.

Zusammenfassend lässt sich sagen, dass die C24 Bank eine erstklassige Bank mit sehr attraktiven Konditionen ist. Speziell für Verbraucher, die sich eine Bank mit kostenlosen Unterkonten wünschen, ist die C24 Bank die beste Alternative. Außerdem punktet die C24 Bank mit einer überdurchschnittlich hohen Kundenzufriedenheit und kompetenten Mitarbeitern, welche rund um die Uhr für Sie zu erreichen sind.

Girokonto der C24 Bank

Dauerhaft kostenfreies Girokonto mit attraktiver Verzinsung Hervorragend geeignet als Hauptkonto oder Zweitkonto Bis zu 4 kostenlose Unterkonten möglich Dauerhaft gebührenfreie MasterCard Weltweit kostenfrei Bargeld abheben Kostenlos Banknoten sowie Kleingeld einzahlen Sehr hohe Kundenzufriedenheit

4. Häufig gestellte Fragen

Da uns in den letzten Wochen viele Fragen zum Thema DKB Unterkonto erstellen erreicht haben, haben wir nachfolgend die wichtigsten Themen kompakt und übersichtlich für Sie zusammengefasst.

Lassen sich bei der DKB mehrere Unterkonten erstellen?

Wie bereits erwähnt, bietet die DKB keine klassischen Unterkonten an. Sie haben jedoch die Möglichkeit, beliebig viele Zusatzkonten einzurichten. Beachten Sie jedoch, dass jedes DKB Unterkonto 2,50 EUR pro Monat kostet. Sollten Sie mehrere Unterkonten bei der DKB erstellen, kann dies schnell sehr teuer werden. Aus diesem Grund empfehlen wir Ihnen das dauerhaft kostenlose Girokonto der C24 Bank. Hier profitieren Sie von bis zu 4 kostenlosen Unterkonten und vielen weiteren Vorteilen.

Kann man ein DKB Tagesgeld Unterkonto einrichten?

Die DKB bietet als Ergänzung zum Girokonto ein klassisches Tagesgeldkonto an. Beachten Sie bitte, dass sich das DKB Tagesgeldkonto aktuell nur als Einzelkonto und nicht als Gemeinschaftskonto eröffnen lässt. Zudem ist die Verzinsung für Bestandskunden bei der DKB extrem niedrig. Daher ist das DKB Tagesgeldkonto nicht empfehlenswert. Die aktuell attraktivsten Tagesgeldkonten finden Sie in unserem Tagesgeldvergleich.

Kann man ein DKB Unterkonto zum Sparen anlegen?

Die DKB bietet keine klassischen Unterkonten im herkömmlichen Sinne an. Aus diesem Grund besteht bei dieser Bank auch nicht die Möglichkeit, ein Unterkonto speziell zu Sparzwecken zu eröffnen.