Da das ING-DiBa Extra-Konto nur noch für Bestandskunden angeboten wird und da die Zinssätze so niedrig sind, wie niemals zuvor, fragen sich viele Verbraucher, ob es noch sinnvoll ist, ein Extra-Konto bei der ING-DiBa zu eröffnen. In diesem Ratgeber erfahren Sie alles Wissenswerte rund um dieses Thema. Außerdem zeigen wir Ihnen die beste Alternative zum ING-DiBa Extra-Konto auf.

Inhalt:

1. Das sollten Sie zum ING-DiBa Extra-Konto wissen

2. Anleitung Extra-Konto ING-DiBa eröffnen

3. Beste Alternative zum Extra-Konto ING-DiBa

4. Häufig gestellte Fragen

1. Das sollten Sie zum ING-DiBa Extra-Konto wissen

Im ersten Abschnitt unseres Ratgebers erfahren Sie alles, was Sie unbedingt über das ING-DiBa Extra-Konto wissen sollten. Wir klären Sie über Kosten sowie Zinsen auf und wir schildern Ihnen, welche Voraussetzungen Sie für die Kontoeröffnung unbedingt erfüllen müssen.

Was ist das Extra-Konto der ING-DiBa?

Das ING-DiBa Extra-Konto wird auch als ING-DiBa Tagesgeldkonto bezeichnet. Es ist ein zusätzliches Konto als Ergänzung zu Ihrem Girokonto und kann unter anderem dazu dienen, Vermögen, welches aktuell nicht benötigt wird, von Ihren restlichen Einnahmen und Ausgaben zu separieren. Das heißt, dass das ING-DiBa Tagesgeldkonto grundsätzlich als klassisches Sparkonto genutzt werden kann.

Eine weitere Verwendungsmöglichkeit des ING-DiBa Tagesgeldkontos ist die Trennung von Geldern für einen bestimmten Zweck. Auf diese Weise können Sie das Konto beispielsweise als Haushaltskonto, Reisekonto, Tankkonto, Steuerkonto oder auch als Mietkonto nutzen und nur Gelder dieser Kategorie über das ING-DiBa Tagesgeldkonto laufen lassen. Ein großer Nachteil des Extra-Kontos der ING-DiBa ist jedoch die Tatsache, dass es juristisch gesehen nicht für den Zahlungsverkehr zugelassen ist. Das bedeutet, dass Sie damit lediglich Überweisungen tätigen können, jedoch keine Bareinzahlungen oder Barabhebungen vornehmen können. Das macht das ING-DiBa Tagesgeldkonto leider sehr unflexibel.

ING-DiBa Extra-Konto Kosten

Das ING-DiBa Tagesgeldkonto ist prinzipiell kostenfrei. Das bedeutet, dass Sie keine Kontoführungsgebühren dafür entrichten müssen. Jedoch erhebt die ING-DiBa für das Extra-Konto ein sogenanntes Verwahrentgelt für Ihr Kontoguthaben. Das bedeutet, dass Sie Gebühren dafür bezahlen müssen, dass Ihr Vermögen sicher auf dem Konto liegen darf. Über die aktuellen Konditionen zum ING-DiBa Verwahrentgelt können Sie sich direkt bei der ING-DiBa informieren.

Voraussetzungen für ein ING-DiBa Extra-Konto

Um ein ING-DiBa Extra-Konto eröffnen zu können, müssen Sie zunächst einmal Bestandskunde bei der ING-DiBa sein. Das bedeutet, dass Sie ein Girokonto bei der ING-DiBa führen müssen. Sollten Sie noch kein Kunde bei der ING-DiBa sein, ist dies jedoch nicht schlimm, da Sie jederzeit ein neues Girokonto bei der ING-DiBa anlegen können und anschließend Ihr ING-DiBa Extra-Konto einrichten können.

Um Kunde bei der ING-Diba zu werden, müssen Sie zudem eine Privatperson sein, auf eigene Rechnung handeln und Ihren ständigen Wohnsitz in Deutschland haben. Eine Kontoeröffnung ist bei der ING-DiBa für Geschäftskunden nicht möglich. Falls Sie das ING-DiBa Extra-Konto als Gemeinschaftskonto führen möchten, müssen beide Kontoinhaber unter der gleichen Anschrift wohnhaft sein.

ING-DiBa Extra-Konto Zinsen

Noch vor einigen Jahren war es sehr sinnvoll, Tagesgeldkonten zu eröffnen, da die Banken relativ hohe Zinssätze an die Kunden gezahlt haben. Heutzutage sieht das leider anders aus. Die Tatsache, dass Sie bei der ING-DiBa für das Extra-Konto aktuell nur 0,001 % Zinsen gezahlt bekommen, macht das ING-DiBa Extra-Konto sehr unattraktiv. Beachtet man zudem das zu zahlende Verwahrentgelt, stellt man fest, dass das Verwahrentgelt deutlich höher ist als die ING-DiBa Tagesgeldkonto Zinsen, die man erhält. Aus diesem Grund ist das ING-DiBa Tagesgeldkonto aus wirtschaftlicher Sicht nicht sinnvoll.

Lohnt sich das ING-DiBa Tagesgeldkonto?

Leider muss man ganz klar sagen, dass sich das ING-DiBa Tagesgeldkonto für Bankkunden nicht lohnt. Zum einen ist das Konto nicht für den Zahlungsverkehr zugelassen und macht Sie dadurch sehr unflexibel. Zum anderen bekommen Sie so gut wie keine Zinsen für Ihr Guthaben, müssen aber ein teures Verwahrentgelt entrichten. Darüber hinaus müssen Sie zunächst erst einmal Kunde bei der ING-DiBa sein, um überhaupt ein Extra-Konto eröffnen zu dürfen.

Falls Sie gerne ein Konto bei der ING-DiBa eröffnen möchten, um Ihre Finanzen flexibler zu gestalten und um eine bessere Übersicht über Ihre monatlichen Transaktionen zu erhalten, raten wir Ihnen ganz klar dazu, ein zusätzliches Girokonto bei der ING-DiBa zu eröffnen, da dies mit deutlich mehr Vorteilen verbunden ist als das ING-DiBa Tagesgeldkonto. Genaueres dazu lesen Sie im nächsten Abschnitt dieses Ratgebers.

2. Anleitung Extra-Konto ING-DiBa eröffnen

Aufgrund der zahlreichen Nachteile, welche das ING-DiBa Extra-Konto mit sich bringt, lohnt es sich nicht, ein ING-DiBa Tagesgeldkonto zu eröffnen. Falls Sie ein weiteres Konto bei der ING-DiBa eröffnen möchten, empfehlen wir Ihnen, ein weiteres Girokonto zu eröffnen, da die Vorteile klar überwiegen. Sie profitieren von einer kostenfreien Kontoführung, einer kostenlosen Girokarte sowie Visakarte und der Möglichkeit, an jedem Geldautomaten im gesamten Euroraum gebührenfrei über Bargeld zu verfügen.

Da es sich um ein Girokonto handelt, ist dies außerdem für den Zahlungsverkehr zugelassen und Sie können ganz normal mit dem Konto arbeiten, Gelder überweisen sowie Einzahlungen- und Auszahlungen tätigen. Diese Möglichkeit besteht bei dem Extra-Konto der ING-DiBa nicht. Auf diese Weise können Sie das zusätzliche Girokonto der ING-DiBa beispielsweise auch als Mietkonto, Sparkonto, Steuerkonto, Tankkonto oder Haushaltskonto nutzen und sind dabei wesentlich flexibler als mit dem ING-DiBa Tagesgeldkonto.

Da Sie ohnehin kaum mehr Zinsen bekommen und Ihr Geld wahrscheinlich nur auf dem Extra-Konto der ING-DiBa parken wollen, um Ihre Ersparnisse von Ihren laufenden Einnahmen oder Ausgaben zu trennen, können Sie auch ein zweites Girokonto bei der ING-DiBa eröffnen und von wesentlich mehr Vorteilen und besseren Konditionen profitieren.

Schritt-für-Schritt Anleitung

Sollten Sie ein ING-DiBa Extra-Konto eröffnen wollen, ist dies nur möglich, wenn Sie auch ein Girokonto bei der ING-DiBa führen. Falls Sie bereits ein Girokonto bei der ING-DiBa besitzen, können Sie das ING-DiBa Extra-Konto ganz einfach und bequem in Ihrem Online-Banking unter dem Punkt „Konto eröffnen“ in der Kategorie Sparen beantragen. Sollten Sie Neukunde bei der ING-DiBa sein oder ein zweites Girokonto bei der ING-DiBa eröffnen wollen, zeigen wir Ihnen nachfolgend ganz ausführlich, wie Sie ein Girokonto zusammen mit dem ING-DiBa Extra-Konto eröffnen können.

Grundsätzlich gibt es zwei unterschiedliche Ausgangssituationen für Bankkunden, die ein ING-DiBa Girokonto eröffnen wollen:

- Sie besitzen bereits ein Girokonto bei der ING-DiBa und möchten ein weiteres Konto der ING-DiBa als Zweitkonto nutzen, um Ihre Finanzen klarer zu trennen.

- Sie sind Inhaber eines Kontos bei einer anderen Bank und möchten ein zusätzliches Konto bei der ING-DiBa mit oder ohne einem Extra-Konto beantragen.

Egal in welcher Ausgangslage Sie sich befinden, mit der folgenden Anleitung können Sie in weniger als 5 Minuten ein kostenloses ING-DiBa Zweitkonto einrichten und von attraktiven Vorteilen profitieren.

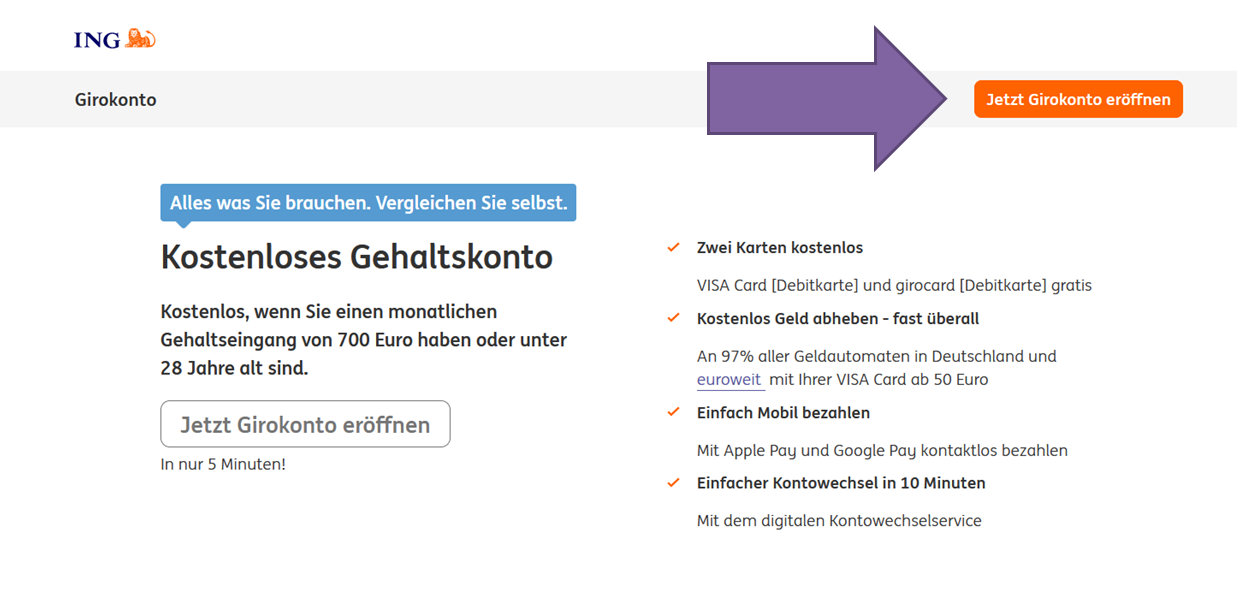

Schritt 1: Kontoantrag öffnen

Im ersten Schritt der Kontoeröffnung rufen Sie ganz einfach das Kontoantragsformular der ING-DiBa auf und klicken anschließend auf den Button „Jetzt Girokonto eröffnen“.

Antrag öffnen

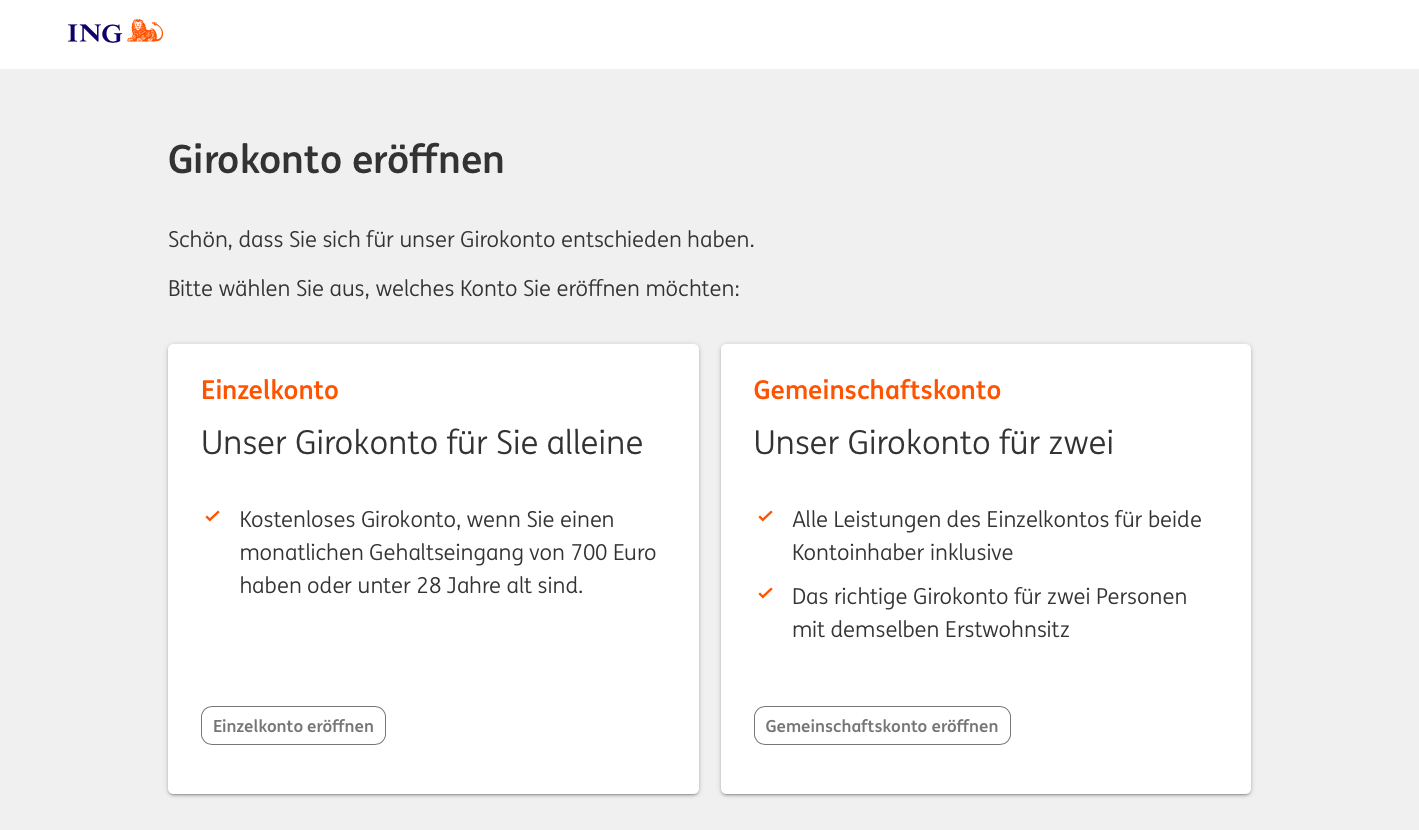

Schritt 2: Auswahl Einzelkonto oder Gemeinschaftskonto

In nächsten Schritt wählen Sie bitte aus, ob das Konto als Einzelkonto oder als Gemeinschaftskonto geführt werden soll. Sollten Sie Neukunde bei der ING-DiBa sein, müssen Sie nichts beachten und können jederzeit ein neues Girokonto als Einzelkonto oder als Gemeinschaftskonto eröffnen. Sind Sie bereits Kunde bei der ING-DiBa, sind die Voraussetzungen etwas strenger geregelt.

Falls Sie bereits ein Einzelkonto bei der ING-DiBa führen, können Sie nur noch ein weiteres Gemeinschaftskonto eröffnen, um dies als Zweitkonto zu nutzen. Sollten Sie bereits ein Gemeinschaftskonto bei der ING-DiBa führen, haben Sie nur noch die Option, ein weiteres Einzelkonto zu beantragen. Sollten Sie aufgrund der genannten Voraussetzungen kein Zweitkonto bei der ING-DiBa eröffnen können oder wollen, zeigen wir Ihnen im 3. Abschnitt dieses Ratgebers „ Beste Alternative zum Extra-Konto ING-DiBa „ eine deutlich bessere und bedingungslos kostenlose Alternative zur ING-DiBa auf.

Einzelkonto oder Gemeinschaftskonto wählen

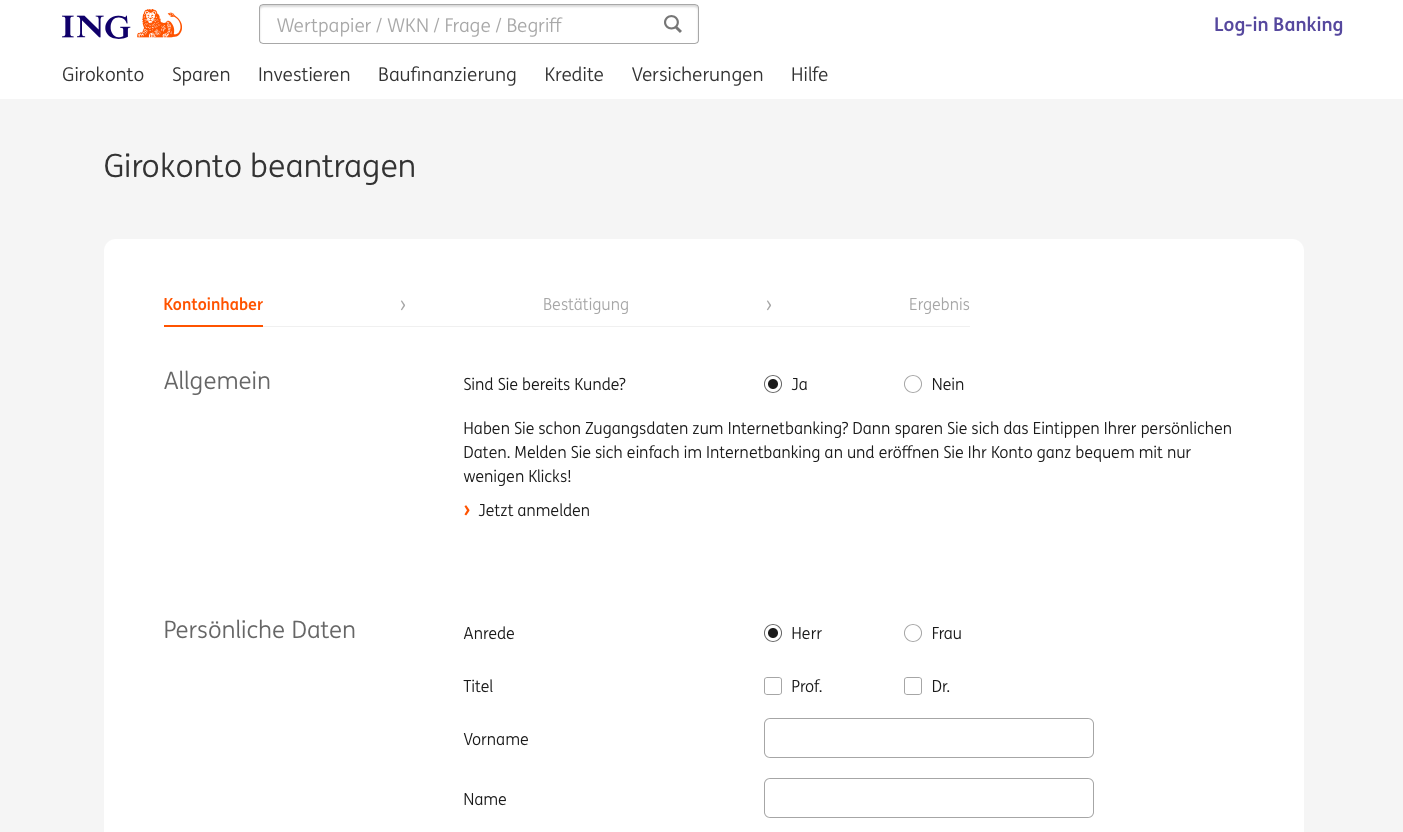

Schritt 3: Eingabe Ihrer persönlichen Daten

Anschließend wählen Sie bitte aus, ob Sie bereits Kunde bei der ING-DiBa sind oder nicht. Falls Sie auf „Ja“ klicken, erscheint ein Hinweistext, dass Sie das Konto auch im Online-Banking beantragen können. Dies gestaltet sich jedoch deutlich aufwendiger, daher raten wir Ihnen davon ab. Unabhängig davon, ob Sie bereits Kunde bei der ING-DiBa sind oder nicht, geben Sie nachfolgend bitte Ihre persönlichen Daten vollständig an und bestätigen diese.

Persönliche Daten eintragen

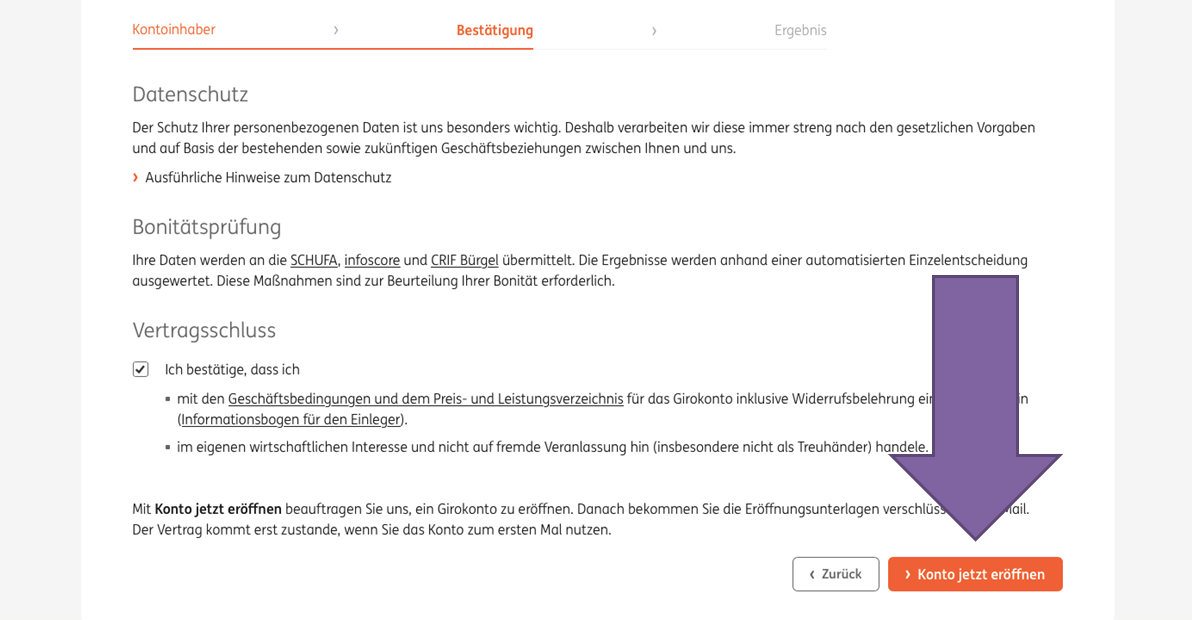

Schritt 4: Zustimmung zur Datenschutzvereinbarung

Im vorletzten Schritt akzeptieren Sie bitte die Geschäftsbedingungen sowie die Datenschutzvereinbarung und klicken anschließend auf „Konto jetzt eröffnen“.

Zustimmung Datenschutz

Schritt 5: Legitimation

Wie bei einer Kontoeröffnung üblich, müssen Sie sich im letzten Schritt noch legitimieren. Dafür können Sie entweder die Video-Legitimation oder das POST-IDENT-Verfahren nutzen. Wir raten Ihnen zum POST-IDENT-Verfahren, da es deutlich einfacher und unkomplizierter ist. Begeben Sie sich dafür einfach mit dem POST-IDENT-Coupon und Ihrem Personalausweis in die nächstgelegene Filiale der Post und schildern Sie dem Mitarbeiter am Postschalter Ihr Anliegen.

Der Mitarbeiter der Post wird sich um alles Weitere kümmern und alles für Sie in die Wege leiten. Damit ist Ihre Kontoeröffnung erfolgreich abgeschlossen und innerhalb von 2-3 Werktagen erhalten Sie alle relevanten Unterlagen zugeschickt und können von den attraktiven Serviceleistungen der ING-DiBa vollumfänglich profitieren. Sobald Ihr Girokonto bei der ING-DiBa eröffnet ist, haben Sie die Möglichkeit, direkt in Ihrem Online-Banking das ING-DiBa Tagesgeldkonto zu beantragen. Dafür klicken Sie einfach auf den Punkt „Konto eröffnen“ und wählen das Extra-Konto in der Kategorie Sparen aus.

Girokonto der ING-DiBa

Kostenlose Kontoführung ab 700 EUR monatlichem Geldeingang Hervorragend geeignet als Zweitkonto oder Sparkonto Auf Wunsch mit ING-DiBa Extra-Konto möglich Gebührenfreie Girokarte sowie Visakarte Europaweit kostenfrei Bargeld abheben Ausgezeichnetes Online-Banking

3. Beste Alternative zum Extra-Konto ING-DiBa

Die DKB Bank bietet Ihnen eine ausgezeichnete Alternative zum Extra-Konto ING-DiBa. Das Konto der DKB ist dauerhaft und bedingungslos kostenfrei. Das bedeutet, dass Sie keine Voraussetzungen wie einen Mindestgeldeingang erfüllen müssen, um eine gebührenfreie Kontoführung sicherzustellen. Aus diesem Grund eröffnen viele Verbraucher das Konto der DKB auch als kostenloses Zweitkonto. Das hat den Vorteil, dass Sie Ihr Geld wesentlich besser und übersichtlicher verwalten können.

Als Kunde der DKB erhalten Sie eine dauerhaft gebührenfreie Visakarte. Mit dieser haben Sie die Möglichkeit, an jedem Geldautomaten auf der ganzen Welt völlig gebührenfrei Bargeld abzuheben. Das ist ein großer Vorteil, denn die ING-DiBa beschränkt kostenlose Abhebungen lediglich auf Europa. Außerdem bietet die DKB im Gegensatz zur ING-DiBa attraktive Möglichkeiten, um Bareinzahlungen auf Ihr Girokonto vorzunehmen. Auf diese Weise können Sie nicht nur Banknoten, sondern auch Kleingeld ganz bequem auf Ihr Konto einzahlen.

Darüber hinaus punktet die DKB mit einer überdurchschnittlich hohen Kundenzufriedenheit und einem ausgezeichneten Preis-Leistungs-Verhältnis. Die DKB wurde bereits mehrfach zur besten Direktbank Deutschlands ausgezeichnet und ist aus diesem Grund die richtige Wahl für Sie.

Zusammengefasst lässt sich sagen, dass das dauerhaft kostenlose Konto der DKB in allen Punkten deutlich besser ist als das ING-DiBa Extra-Konto. Da Sie bei der ING-DiBa ohnehin nur noch einen sehr geringen Zinssatz erhalten, lohnt sich das Extra-Konto für Verbraucher nicht. Wenn Sie ein zusätzliches Konto benötigen, auf welches Sie Ihre Ersparnisse legen können oder mit welchem Sie Ihre Gelder besser und übersichtlicher verwalten können, sollten Sie definitiv das Konto der DKB in Betracht ziehen.

Girokonto der DKB

Bedingungslos kostenfreie Kontoführung Hervorragend geeignet als Zweitkonto Dauerhaft kostenlose Visakarte Weltweit kostenfrei Bargeld abheben und bezahlen Attraktive Möglichkeiten für Bareinzahlungen Überdurchschnittlich hohe Kundenzufriedenheit

4. Häufig gestellte Fragen

Da uns in letzter Zeit eine Vielzahl von Anfragen zum Thema ING-DiBa Extra-Konto eröffnen erreicht hat, haben unsere Finanzexperten noch einmal die wichtigsten Themen kompakt für Sie zusammengefasst.

Wie kann man auf das ING-DiBa Extra-Konto einzahlen?

Da das ING-DiBa Extra-Konto kein Girokonto, sondern ein Tagesgeldkonto ist und somit nicht für den normalen Zahlungsverkehr zugelassen werden darf, haben Sie leider nicht die Option, auf Ihr ING-DiBa Extra-Konto einzahlen zu können. Sie haben jedoch die Möglichkeit, von jedem beliebigen Girokonto aus Geld auf Ihr ING-DiBa Tagesgeldkonto zu überweisen. Zudem ist es möglich, Schecks zugunsten Ihres Extra-Kontos einzulösen.

Wie funktioniert eine ING-DiBa Extra-Konto Überweisung?

Überweisungen von Ihrem ING-DiBa Extra-Konto oder auf Ihr ING-DiBa Extra-Konto funktionieren ausschließlich in Ihrem Online-Banking. Hierfür benötigen Sie lediglich die IBAN von Ihrem ING-DiBa Tagesgeldkonto sowie die IBAN vom jeweiligen Gegenkonto. Loggen Sie sich in Ihr Online-Banking ein und wählen Sie den Punkt „Überweisung“ aus. Geben Sie alle benötigten Daten sowie die Summe, welche überwiesen werden soll an. Schließen Sie den Überweisungsvorgang durch die Eingabe einer TAN-Nummer ab. Wenn Sie Gelder innerhalb der ING-DiBa transferieren, wird das Geld anschließend sofort verbucht. Sollte eine externe Bank beteiligt sein, kann die ING-DiBa Extra-Konto Überweisung bis zu zwei Werktage dauern.

Kann man einen ING-DiBa Kontoauszug für das Extra-Konto erstellen lassen?

Für Ihr ING-DiBa Tagesgeldkonto erhalten Sie einmal jährlich einen Kontoauszug, welcher den aktuellen Kontostand sowie die Zinsgutschrift ausweist. Der ING-DiBa Kontoauszug für das Extra-Konto weist außerdem die Höhe Ihres eingereichten Freistellungsauftrages sowie die Höhe Ihres bereits verbrauchten Spar-Pauschbetrages aus. Darüber hinaus haben Sie jederzeit die Möglichkeit, Ihren Kontostand sowie die Umsätze von Ihrem ING-DiBa Tagesgeldkonto anzusehen, abzuspeichern und auszudrucken. Diese Funktion finden Sie in Ihrem Online-Banking, wenn Sie auf Ihr ING-DiBa Extra-Konto klicken.

Sind die ING-DiBa Extra-Konto Konditionen attraktiv?

Die ING-DiBa Extra-Konto Konditionen sind leider überhaupt nicht attraktiv. ING-DiBa Extra-Konto Zinsen von gerade einmal 0,001 % sind für Bankkunden nicht sinnvoll. Bei diesem niedrigen Zinssatz eignet sich das Konto ausschließlich dafür, Ihre Ersparnisse von Ihren laufenden Einnahmen zu separieren. Da Sie bei der ING-DiBa jedoch ein relativ hohes Verwahrentgelt entrichten müssen, wäre dies für Sie wirtschaftlich nicht sinnvoll. Aus diesem Grund raten unsere Experten ganz klar von einem ING-DiBa Tagesgeldkonto ab und empfehlen das dauerhaft und bedingungslos kostenlose Konto der DKB, wenn Sie Ihre Finanzen übersichtlicher gestalten oder Gelder voneinander separieren möchten, da Sie bei der DKB wesentlich flexibler sind und eine Menge Vorteile haben, welche Ihnen die ING-DiBa nicht bieten kann.